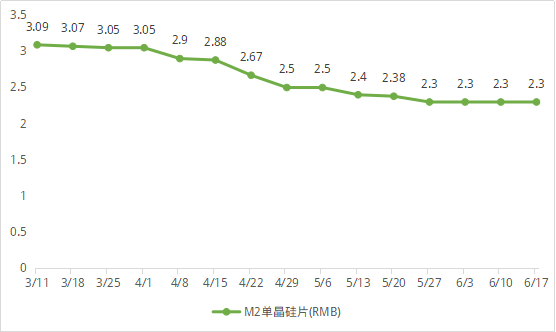

临近6月末,随着国内光伏抢装进入尾声,市场需求逐渐放缓,业内预期供应链价格将继续下滑的又多了起来,硅片作为“定价之锚”,对当前光伏供应链价格的影响尤为关键。(来源:微信公众号“集邦新能源网”)

获利空间居供应链之首,利润下滑硅片企业扩产仍不停。近期京运通频频修改募资定增预案,一再调降“乌海10GW高效单晶硅棒项目”预测。据悉自2020年3月下旬以来,硅片价格持续下行,两个月内产品价格跌幅超过20%,对京运通项目造成直接影响。目前该项目投资收益率已由22.64%降至17.01%,预计的投资回收期拉长了9个月。尽管项目预期收益降低,公司扩张的势头依旧坚定。

图:2020年3-6月硅片价格走势

来源:集邦新能源网EnergyTrend

根据广证恒生基于隆基的硅片业务测算,硅片相比其他供应链仍存在较高利润空间,而M6大尺寸硅片更能让供应链各环节收益得到提升。2019年,京运通乌海产能已经爬坡至5GW,目前正在推进大尺寸硅片应用。随着新扩产能稳定释放,京运通有望以技术和产品优势进一步提升硅片业务的获利空间。

随着硅片环节技术更新和迭代,大尺寸+薄片化行业竞争格局已定,新产能享有市场需求与成本优势明显。据中环股份测算,M12 硅片面积显著提升,可以在单晶产能提升80%的情况下,降低单GW投资30%,成本竞争力显著增强,其新扩产产能在技术先进性和低成本上具备双重优势。

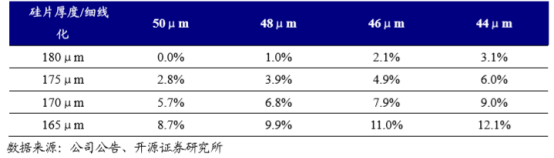

通过金刚线细线化和硅片薄片化提高出片率,将进一步降低硅片成本。根据开源证券测算,目前市场上领先的硅片企业在2019年硅片单片成本约为1.86元/片,通过薄片和细线化,每降低5μm/2μm,可在2019年基础上降低硅片环节成本2.8%,新建硅片产能在采用薄片和细线后降本优势进一步提升。

薄片化降本测算

年中新产能集中释放,加速落后产能淘汰。据不完全统计2020年年中硅片投产项目达58GW,新产能势必将推动生产成本不断下降,同时对多晶产品市场进一步压缩。

图:2020年中规划达产硅片项目

来源:集邦新能源网不完全统计

2020年新扩产硅片项目

来源:集邦新能源网不完全统计

优化产品优势,分化风险成龙头再扩产选择。由于硅片环节在供应链中属于重资产投资项目,准入门槛高,已全产业链布局的龙头企业目前呈现两类扩张趋势。

2020年,晶科、隆基扩产重两头,在硅片、组件环节扩产幅度最大,隆基在电池片环节扩张也十分迅猛,扩张产能达到5GW;而阿特斯、晶澳扩产仍以电池组件下游为主,特别是阿特斯产能布局呈“倒金字塔形”,越往上游产能越小,上游产品基本全部自用并保留较大比例的缺口,多用短期协议采购原材料来增加其面对风险时的抗力。目前看来两种发展方式都兼顾了自身企业产品优势,同时分化业务风险,孰优孰劣,还需后市验证。

图:隆基、晶科、晶澳、阿特斯硅片-组件环节产能布局情况对比

数据来源:集邦新能源网EnergyTrend

责任编辑:大禹

推荐阅读

推荐阅读

-

1

最新活动

最新活动- more

新闻排行榜

新闻排行榜

- 日榜

- 周榜

- 月榜

-

1 硅料涨、玻璃涨,光伏股跌!

- 近期,光伏原材料再现涨价涨潮,硅料最高已涨到210元/kg,光伏胶粘剂上涨10%,光伏玻璃也小幅反弹。不过,涨价未能光伏板块带来正面的刺激。据草根光伏观察,光伏股都出现了不同程度的下调。目前,隆基股份(601012)

-

2 光伏板块中的EVA胶膜环节,以及核心股分析

- 在之前的文章中,我有说了光伏板块可以关注胶膜环节,其中提到了胶膜的龙头企业在四季度盈利有望再度上升。原因就是胶膜上游原材料光伏级EVA或在四季度短缺,胶膜在第四季度有望呈现供不应求的状态,而胶膜龙头具有

-

3 又一行业市场潜力大,有的企业市值2年涨9倍

- 一直以来,我国都是世界上名列前茅的人口大国,据第七次人口普查数据显示,截至2020年11月1日,我国总人口高达14亿1178万,远超世界其他各国,人口数量世界排名第一,过多的人口已经严重影响了我国的环境问题。据英

-

4 【光伏日报】2021年8月23日

- 【头条】拿来吧你!25家企业分布式光伏整县推进解决方案集萃https://mp.weixin.qq.com/s/vZkwZPaX6icxIpKIQa_BHA【关注】光伏3GW!江苏碳达峰碳中和工作计划,推1+1+6+9+13+3行动体系https://mp.weixin.qq.com/s/_K7EP5

-

5 拿来吧你!25家企业分布式光伏整县推进解决方案集萃

- 6月20日,国家能源局综合司正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,拟在全国组织开展整县(市、区)推进屋顶分布式光伏开发试点工作。消息一出,各省纷纷响应,目前,已有山东、陕西、福

-

1 硅料涨、玻璃涨,光伏股跌!

- 近期,光伏原材料再现涨价涨潮,硅料最高已涨到210元/kg,光伏胶粘剂上涨10%,光伏玻璃也小幅反弹。不过,涨价未能光伏板块带来正面的刺激。据草根光伏观察,光伏股都出现了不同程度的下调。目前,隆基股份(601012)

-

2 光伏板块中的EVA胶膜环节,以及核心股分析

- 在之前的文章中,我有说了光伏板块可以关注胶膜环节,其中提到了胶膜的龙头企业在四季度盈利有望再度上升。原因就是胶膜上游原材料光伏级EVA或在四季度短缺,胶膜在第四季度有望呈现供不应求的状态,而胶膜龙头具有

-

3 又一行业市场潜力大,有的企业市值2年涨9倍

- 一直以来,我国都是世界上名列前茅的人口大国,据第七次人口普查数据显示,截至2020年11月1日,我国总人口高达14亿1178万,远超世界其他各国,人口数量世界排名第一,过多的人口已经严重影响了我国的环境问题。据英

-

4 【光伏日报】2021年8月23日

- 【头条】拿来吧你!25家企业分布式光伏整县推进解决方案集萃https://mp.weixin.qq.com/s/vZkwZPaX6icxIpKIQa_BHA【关注】光伏3GW!江苏碳达峰碳中和工作计划,推1+1+6+9+13+3行动体系https://mp.weixin.qq.com/s/_K7EP5

-

5 拿来吧你!25家企业分布式光伏整县推进解决方案集萃

- 6月20日,国家能源局综合司正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,拟在全国组织开展整县(市、区)推进屋顶分布式光伏开发试点工作。消息一出,各省纷纷响应,目前,已有山东、陕西、福

-

1 A股连续两日暴跌,7只光伏股中招跌停!

- 从7月26日起,A股经历连续两日大跌,各版块下跌情况见下表:作为资本市场重要板块,光伏行业很难置身事外,超80%光伏概念股今日出现下跌,电气设备板块整体跌幅5.79%。具体看,爱旭股份、南玻A、福莱特、中环股份、

-

2 重磅:喜获36亿意向订单,爱康科技与中国电建贵州公司签订战略合作协议

- 七月流火,八月萑苇,双方本着平等自愿、互惠互利、共同发展的原则,贵州电建与爱康科技强强联合并决定围绕高效异质结光伏组件工厂基地建设、大型光伏电站项目开发、金融投资平台等领域进行合作,充分发挥各自在资本

-

3 恭喜!晶澳市值破千亿

- 8月2日,晶澳市值正式突破千亿大关,总市值达到1000.26亿元,成功进入A股光伏企业的千亿行列,是继隆基股份、通威股份、阳光电源、中环股份、北方华创、福斯特、先导智能、大全新能源、天合光能后第十家破千亿的光伏

-

4 2021光伏行业补贴减弱?4个方向明确,有地区实现“1毛钱一度电”

- 在绿色低碳能源愈发受到重视的背景下,全球各国都在努力推进碳中和行动。而光伏行业作为绿色低碳能源的重要组成部分,受到关注其实是在意料之中的。要知道我国作为新的世界经济发动机,近些年来在光伏产业的表现还是

-

5 上海电气:免除郑建华董事长职位,冷伟青接任

- 7月30日,上海电气董事会发布关于任免董事的公告。公告表示,因郑建华先生涉嫌严重违纪违法,目前正接受上海市纪委监委纪律审查和监察调查,无法履行董事职责,为保障公司董事会的正常运转,根据《公司章程》的规定