太空光伏产业链漫长而复杂,其价值分布、技术壁垒和竞争格局与地面光伏产业迥异,呈现出“上游材料技术独占性高、中游制造价值集中且迭代快、下游运营生态位为王”的鲜明特点。本章将对其进行系统性解构,并重点分析关键环节的竞争态势与核心参与者。

1. 上游:核心材料与高端设备——产业价值的基石与瓶颈

上游环节决定了最终产品的性能天花板和成本下限,技术壁垒极高,是典型的“高附加值、高集中度”市场。

(1)电池核心材料:战略资源与尖端工艺

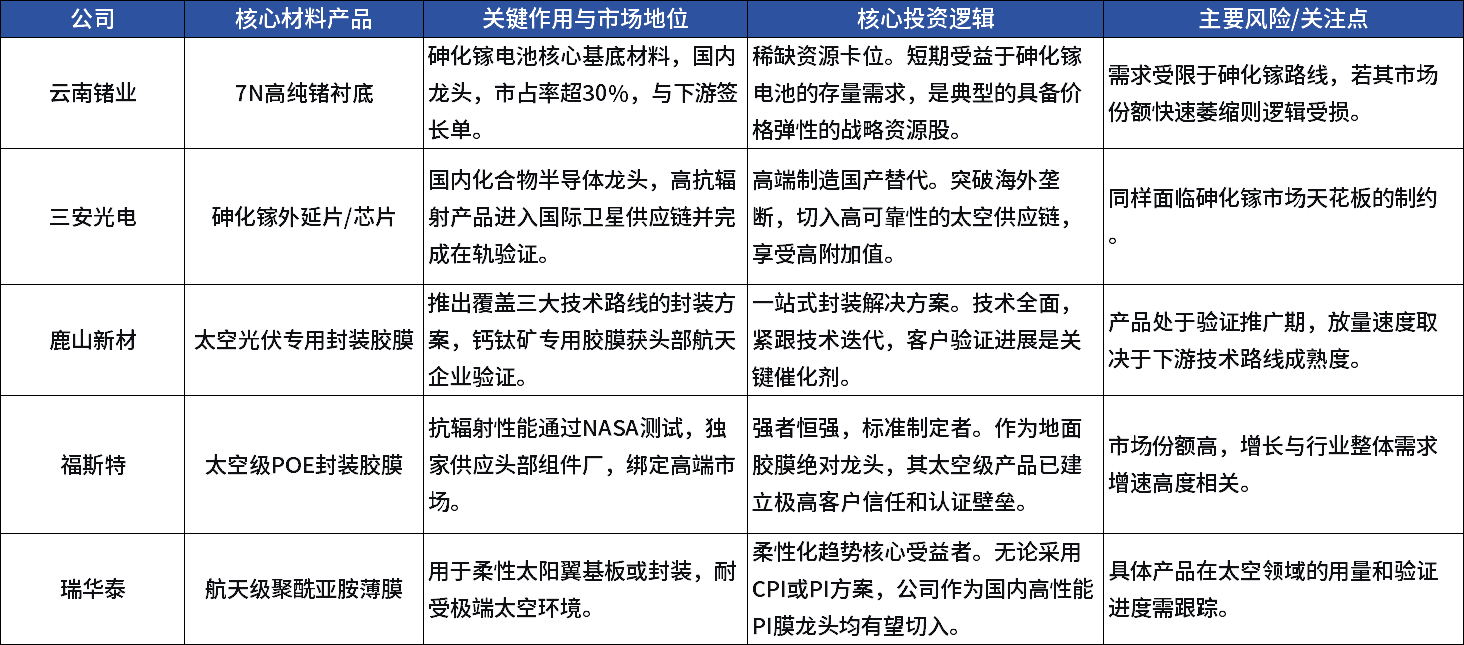

◌ 锗衬底:作为当前主流三结砷化镓电池的必备基底材料,锗具有晶格匹配度好、机械强度高等优点。全球锗资源稀缺,中国虽占较大储量,但高纯度太空级锗衬底的提纯和加工技术壁垒极高。云南锗业是国内最大的锗产业链企业,其产品是下游砷化镓电池企业的关键原料,其供应能力和价格直接影响高端太空电池的产能与成本。

◌ 砷化镓外延片:通过金属有机化合物化学气相淀积(MOCVD)设备在衬底上生长出多层、结构精确的砷化镓薄膜,是制造高效多结电池的核心步骤。该环节集中了全球最顶尖的半导体工艺技术,长期被美国和日本少数企业主导。国内企业如乾照光电,在民用砷化镓太阳能电池外延片领域有深厚积累,是国产化替代的关键力量。

◌ 钙钛矿前驱体与封装材料:钙钛矿电池的性能对材料的纯度、配比及封装气体的要求极为苛刻。专用的高纯碘化铅、甲脒盐等前驱体,以及能抵御太空原子氧侵蚀、高低温循环的超高性能阻隔膜,是钙钛矿路线走向太空应用必须攻克的材料难关。

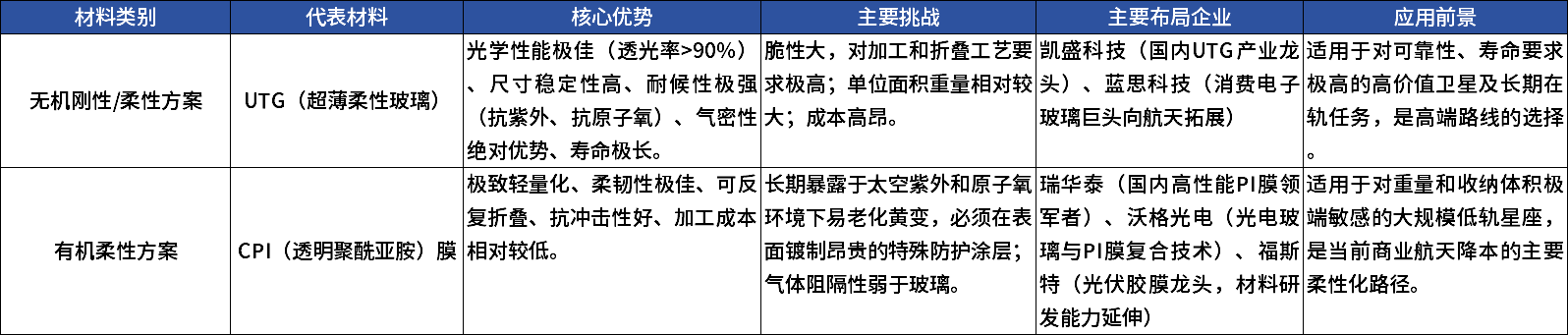

(2)封装与结构材料:柔性化的决胜战场

随着卫星功耗激增,太阳翼面积需求呈指数增长,柔性、轻量化、高收纳比的太阳翼成为必然趋势。其核心是柔性基板与封装材料,主要存在两大技术路径竞争:

表2:太空柔性太阳翼核心封装材料路线对比

(3)专用设备:产能建设的先行者

无论技术路线如何选择,产能扩张都意味着设备订单先行。太空光伏对电池效率、均匀性、可靠性的要求,倒逼设备向超高精度和工艺控制方向发展。

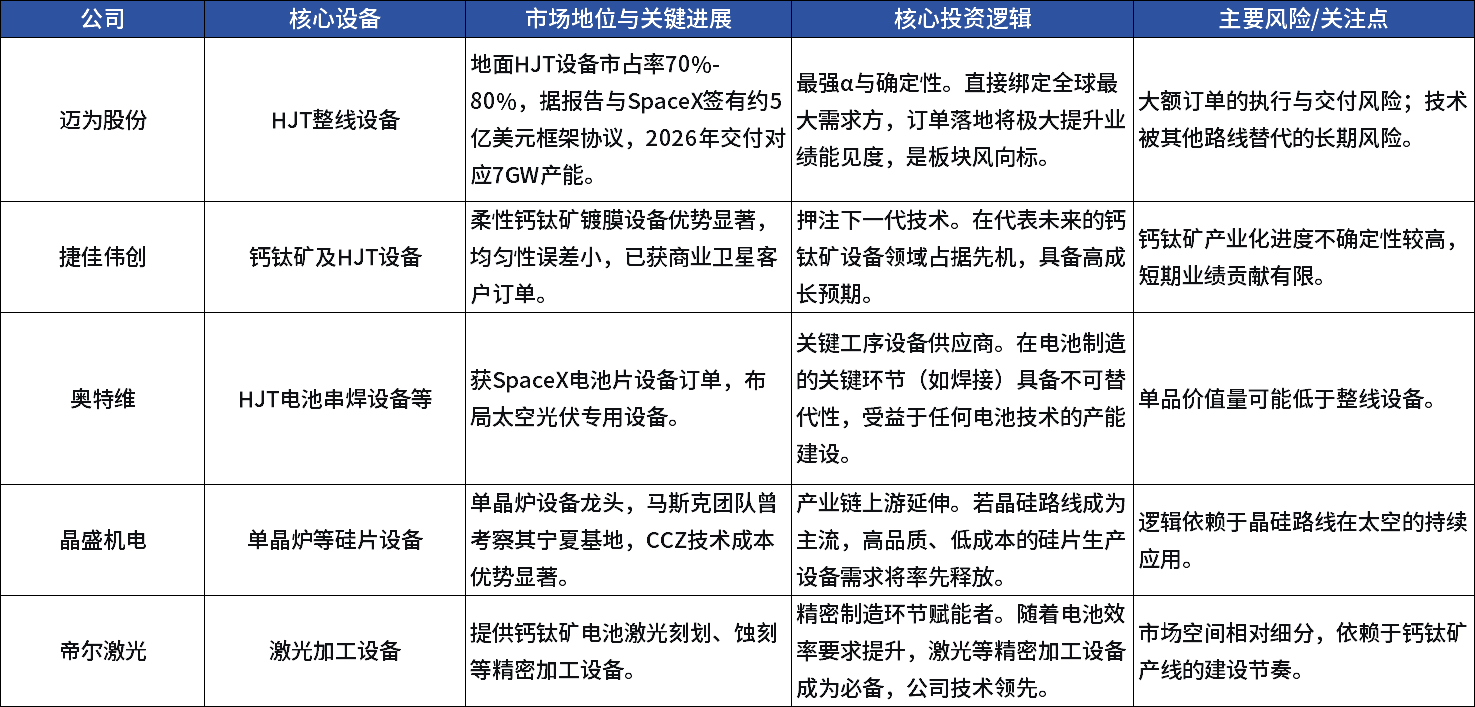

① 电池生产设备:迈为股份与捷佳伟创作为国内HJT整线设备双雄,其提供的PECVD、PVD等核心设备,是地面HJT产线升级适配太空电池生产的基础。拉普拉斯在半导体热工艺领域的技术积累,使其能提供满足太空电池高标准要求的关键装备。

② 组件封装设备:奥特维的串焊机需要适应超薄、易碎的太空电池片焊接,技术要求远高于地面产品。其在互动平台表示,现有技术可适配太空光伏路线,具备先发优势。

③ 硅片/材料加工设备:高测股份的先进切片技术是实现硅片薄片化(<100μm)以减轻重量的关键。晶盛机电的单晶炉则保障了高品质硅基材料的供应。

2. 中游:电池、组件及电源系统——价值变现的核心战场

中游是将先进材料转化为可上天产品的关键,也是技术迭代最活跃、产业资本涌入最密集的环节。

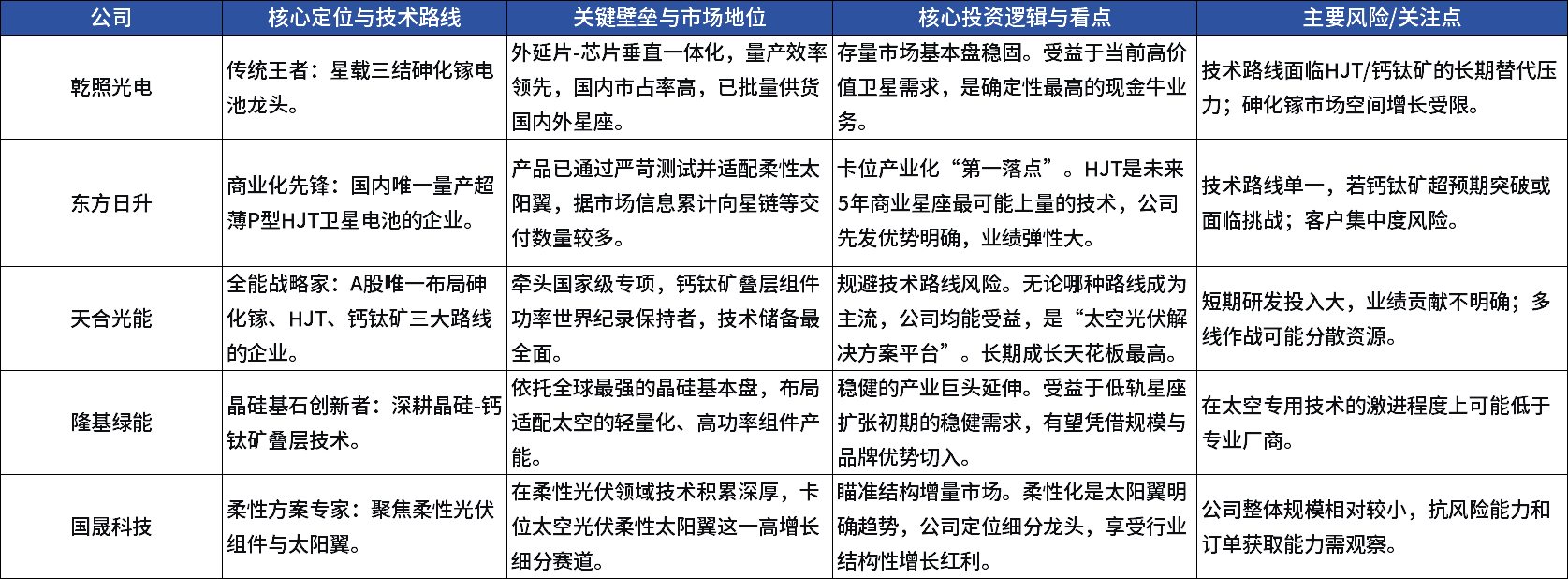

(1)电池与组件制造商:三路竞速,格局初显

参与者呈现“国家队保底、民营巨头突击、专业厂商深耕”的立体格局。

表3:主要上市公司在太空光伏领域布局进展

(2)新兴创业公司:专注细分,寻求突破

除上市公司外,一批初创企业凭借对单一技术的深度挖掘崭露头角。

① 光因科技:专注于钙钛矿技术,已与星河动力航天等合作,于2024年5月通过火箭将钙钛矿组件送入轨道进行实测,采取“小步快跑”的实测迭代策略。

② 协鑫光电:地面钙钛矿产业化领军企业之一,计划在2026年与航天机构合作,在高空大气稀薄区域测试组件耐辐照性能,创始人范斌预测其成本有望降至砷化镓的百分之一。

3. 下游:发射、运营与应用——生态位与场景的终极争夺

下游是价值实现的出口,当前由拥有系统集成能力和稀缺资源(轨道、频谱)的巨头主导。

(1)发射服务:产业化的总阀门

发射成本是决定太空光伏经济性的首要外部变量。SpaceX凭借“猎鹰9号”火箭的完全可回收复用,已将每公斤载荷发射成本降至较低水平,为其百万卫星星座计划奠定了经济基础。国内商业火箭公司如蓝箭航天(朱雀系列)、星河动力(谷神星系列)等正加速追赶,其成本下降的斜率直接决定了中国太空光伏产业化的速度。

(2)卫星平台与星座运营商:核心客户与生态主导者

他们是太空光伏组件的最终买家和使用方,其技术路线选择直接影响中上游格局。

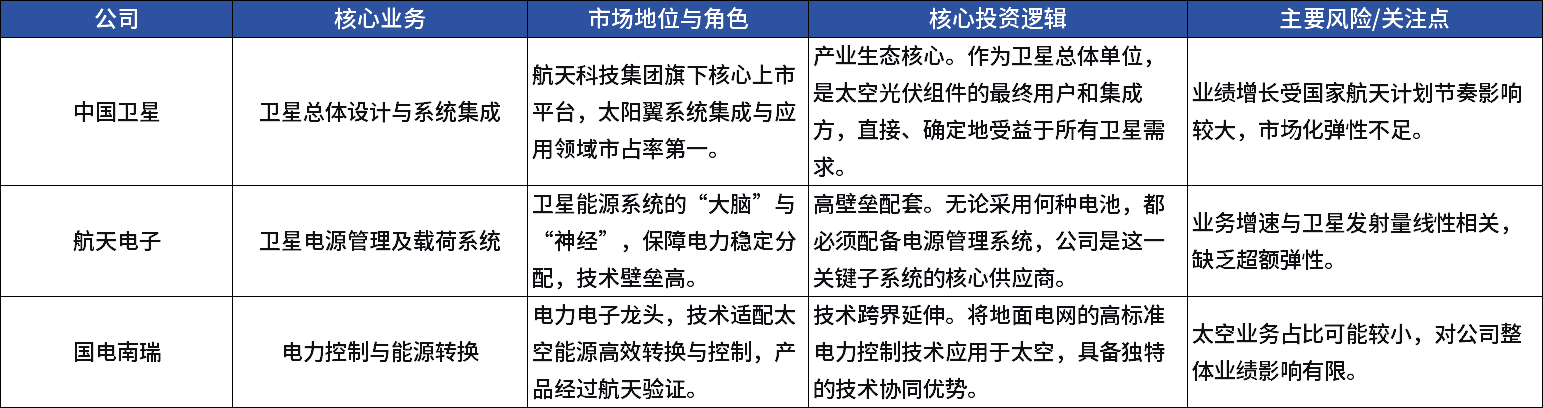

① 美国SpaceX:采用“垂直整合”模式,既是发射商,也是全球最大的卫星运营商(星链),现在又提出成为最大的太空算力运营商。其技术路线选择(已倾向采用晶硅路线)对全球产业链有风向标意义。

② 中国卫星网络集团:我国主导低轨卫星互联网建设的特大型央企,其“国网”星座是国产太空光伏最确定、最庞大的市场需求来源。

③ 航天科技、科工集团:旗下各院所负责国家重大航天工程和商业卫星平台研制,是高可靠性砷化镓电池的传统客户,也是技术升级的推动者。

(3)未来图景:地面接收与能源互联网

若实现对地无线输电,将催生全新的下游产业:大型地面接收天线阵(整流天线)、高压直流变换站、与现有电网智能调度的融合系统。这将是比太空电站本身更为庞大的地面基础设施投资,目前仅处于早期技术研究阶段。

综上所述,太空光伏产业链正在急速形成中。一个清晰的图景是:中国正凭借其全球最强、最完整的地面光伏制造产业链,从中游的电池组件环节强势切入,并向上游核心材料、设备延伸,试图在全新的太空能源时代复制并升级其在地面的产业领导地位。

而这场竞赛的胜负,不仅取决于单一技术的突破,更取决于从材料、制造到发射、应用的全链条协同效率与生态构建能力。