底层支撑:技术创新驱动效率革命

光伏行业的反内卷突围首先依赖于技术创新的深度突破。2025 年主流技术路线呈现差异化竞争格局,TOPCon 以 45% 的市占率占据主导,钙钛矿快速崛起至

35%,BC 电池和 HJT 则分别以 8% 和 7% 的份额聚焦高端市场。四大技术路线的核心指标对比显示,钙钛矿虽理论效率上限高达 43%,但当前实际成本仍高于传统技术;BC 电池凭借 30% 的理论效率和 0.05 - 0.06 元/W 的溢价能力,成为分布式场景的优选方案。

头部企业已形成技术护城河:隆基 HPBC 2.0 组件量产效率达 25.9%,良率超 97%,2025 年上半年对外销量达 4 GW,在欧洲户用市场实现 0.1 元/W 的溢价;爱旭 ABC 电池通过无银化技术和贱金属浆料应用,将非硅成本压缩至 0.20 元/W 以下,上半年出货量同比激增 400% 至 8.57 GW,营收占比提升至 74%。钙钛矿 - 晶硅叠层电池实验室效率突破 33%,协鑫集成等企业布局的 1 GW 中试线预计 5 年内推动商业化产能超 10 GW,量产后成本有望降至 0.5 元/W 以下。

中层调控:政策组合拳规范市场秩序

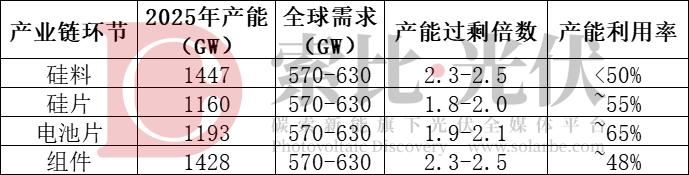

政策调控从供给侧和竞争秩序两方面发力,为技术迭代创造窗口期。2025 年政策密集出台形成组合效应:6 月修订的《反不正当竞争法》明确将“低于成本价销售”列为违法行为;8 月六部委联合整治要求打击低价竞争、淘汰落后产能;9 月国家标准委发布《硅多晶和锗单位产品能源消耗限额》征求意见稿,拟将多晶硅能耗限额从现行的 7.5 kgce/kg 收紧至 ≤ 5 kgce/kg,预计推动行业有效产能下降 16.4% 至 240 万吨/年。政策实施成效显著:硅料价格从30元/kg涨至52元/kg(涨幅73.3%),行业平均毛利率从-2.6%转正至5.8%,N型技术渗透率突破96.9%。

行业自律与政策引导形成合力。中国光伏协会发布组件最低成本价 0.68 元/W,遏制恶性竞价;硅料 CR5 企业成立“产能协调联盟”,约定 2025 年二季度开工率不超过 70%;光伏玻璃企业集体减产 30%,推动行业从价格战转向价值竞争。价格法修正草案的出台进一步明确不正当价格行为认定标准,配合《反不正当竞争法》形成法律闭环。

顶层布局:全球化拓展利润空间

全球化布局通过产能转移和市场结构优化对冲国内竞争压力。东南亚成为规避贸易壁垒的核心枢纽,2025 年 6 月美国宣布对柬埔寨、马来西亚、泰国和越南组件给予 24 个月关税豁免,推动隆基马来西亚 8 GW 基地、天合光能东南亚 6.5 GW 产能充分释放。中东市场凭借高溢价特性成为战略高地,沙特新未来城 10 GW

光伏制氢项目和阿联酋穆罕默德·本·扎耶德太阳能园区 12 GW 项目,使该地区组件售价较国内高 15%。

新兴市场需求结构重塑全球格局。2025 年全球光伏招标十大项目中沙特独占四席(合计 20 GW),中国对中东组件出口同比增长 99%。头部企业海外收入占比显著提升:晶澳科技超 60%,阿特斯长期维持 70% 以上,通威通过“产能协调联盟”优先保障海外高毛利订单,形成“技术溢价 + 区域价差”的双重盈利缓冲机制。