- 从政策驱动到产业萌芽

光伏组件回收产业的发展呈现出“国际先行-中国跟进-全球协同”的演进脉络,可划分为三个关键阶段。2014年前为起源期,欧盟率先通过2012年修订的《废弃电子电气设备指令》(WEEE指令 2012/19/EU)将光伏组件纳入强制回收范畴,设定分阶段目标:2012-2015年回收率75%、再利用率65%;2015-2018年回收率80%、再利用率75%;2018年后回收率85%、再利用率80%。为落实指令要求,欧盟建立生产者责任延伸(EPR)制度,由PV Cycle组织协调企业协作,会员需缴纳会费并承担处理费用。

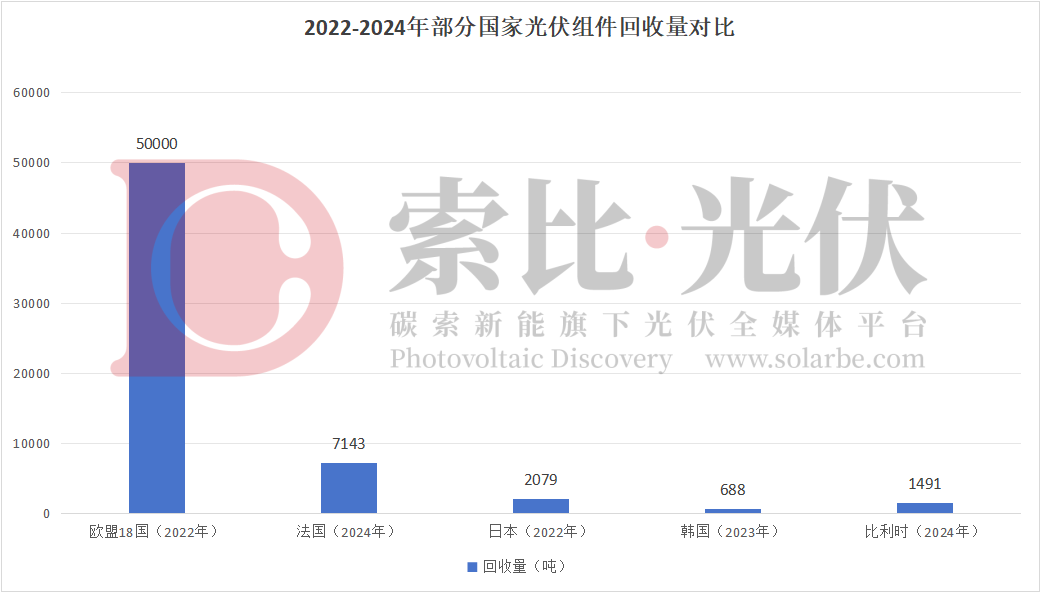

2014-2023年进入政策框架期,欧盟在立法基础上推进产业化实践,如法国威立雅与PV Cycle合作的回收工厂于2018年投运,德国Reiling公司建成年产能5万吨的欧洲最大专用光伏回收设施。中国在此阶段逐步建立政策体系,2019年国家重点研发计划部署光伏回收技术研发,2023年六部门联合发布《关于促进退役风电、光伏设备循环利用的指导意见》,首次明确全流程循环利用目标,提出到2030年形成成熟技术体系和资源循环模式。

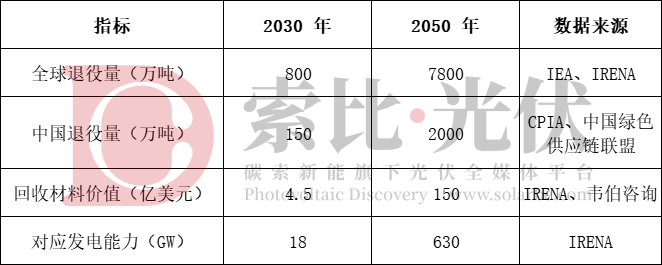

2023年后产业进入规模化起步期。中国作为全球最大光伏市场(2024年底累计装机700 GW,占全球40%),首批商业化组件将于2025年起集中退役,预计2030年累计退役量达45.7万吨。在此背景下,中国资源循环集团(2024年成立)、首储万乾通(2025年投资183亿元建设141万吨年处理产能)等主体加速布局,隆基、晶科等企业启动回收试点,推动产业链闭环构建。

全球协同机制逐步显现,欧盟通过WEEE指令修正案完善生产者责任追溯规则,韩国2023年实施EPR制度首年回收688吨(超目标333%),中国则依托制造规模优势探索“回收-再生-再制造”闭环路径,推动产业从政策驱动向市场驱动转型。