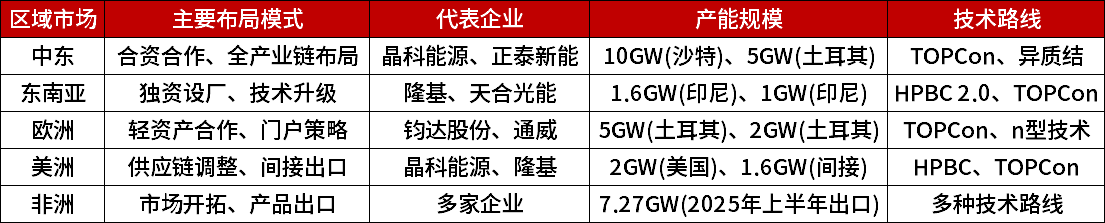

(1)中国光伏出口市场结构变化

2025年全球光伏市场正处于深刻变革之中,根据研究机构最新研究数据,2024年全球单晶硅光伏电池市场销售额已达到657.7亿美元,预计到2031年,市场规模将增长至1483.4亿美元,期间年复合增长率(CAGR)高达12.5%。这一增长趋势背后,中国光伏企业的全球布局策略调整起到了关键推动作用。2025年上半年,中国光伏组件出口量达127.3GW,虽同比有所下降,但市场结构多元化趋势日益明显,传统欧洲市场占比有所调整,新兴市场增长迅猛。

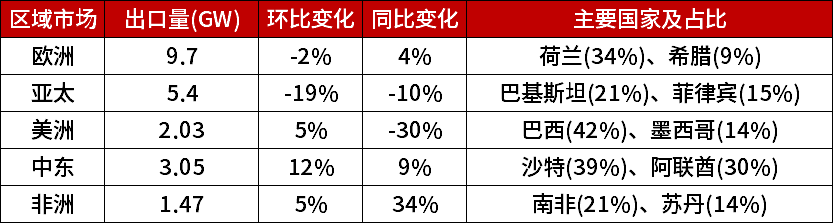

出口数据显示,欧洲市场依然占据中国组件出口的约40%份额,但内部结构发生重要变化。2025年6月,荷兰仍是中国光伏组件出口的第一大国,但希腊异军突起,单月进口量同比增长219%,达0.9GW,占欧洲市场份额的9%,仅次于荷兰的34%。这表明中国光伏企业正在欧洲寻找新的市场入口,规避可能出现的贸易壁垒。与此同时,亚太市场总体进口量环比下降19%,但巴基斯坦、菲律宾等国仍保持强劲需求,巴基斯坦单月进口量达1.14GW,占亚太市场的21%。

(2)区域市场动态与结构演变

美洲市场出现分化格局,2025年6月中国出口至美洲的光伏组件环比小幅上升5%,但同比仍下降30%。巴西作为该地区最大市场,单月进口0.85GW中国组件,占美洲市场的42%,但相比2024年同期的1.98GW大幅下降57%。这一数据变化反映了美国关税政策对中国光伏企业的持续影响,以及巴西市场自身的波动性。相比之下,非洲市场表现亮眼,2025年上半年中国组件出口量达7.27GW,同比增长45%,南非、苏丹和埃及是主要进口国,其中苏丹6月进口量同比激增4023%,显示非洲光伏市场正在快速启动。

表:2025年6月中国光伏组件出口区域分布

(3)全球产能扩张与产业链重构

2025年全球光伏产能扩张步伐持续加速。据集邦咨询统计,仅2025年6月,全球光伏行业签约、规划、开工及投产项目总规模就达42.38GW,其中海外市场在签约与开工环节表现突出。产能扩张呈现出明显的技术导向和区域分化特征:国内投产项目聚焦TOPCon、钙钛矿等先进技术,主要分布于江苏、四川两地;而海外项目则以印度、土耳其为核心加速布局,TOPCon技术在海外市场掀起扩产热潮。

这种产能扩张模式背后,是中国光伏企业应对全球贸易环境变化的战略调整。美国关税政策的持续加码,迫使中国光伏企业从单纯的"产品出口"转向"产能输出"与"本地化运营"深度融合的新阶段。截至2025年10月,至少有14家中国光伏企业公布在海外建厂计划,投资总规模近200亿元,中东及周边地区成为最受青睐的出海热土。这一转变既是对国际贸易壁垒的应对,也是中国光伏企业真正实现全球化的重要标志。