3、电池组件——亏损“重灾区”

硅片-电池-组件环节前三季度基本全线亏损,整体实现收入162.50亿元,同比下滑34.87%,实现净利润-11.96亿元,综合毛利率12.37%,同比下滑5.72个百分点。该环节全面亏损主要来自以下几点原因:(1)产业链严重过剩导致价格大幅下跌,硅片、电池、组件价格相比2011年中高点分别下跌约75%、70%、60%。(2)由于相关企业仍有出口为主,同期人民币对美元/欧元升值导致汇兑损失增加。(3)销售策略改变,回款周期普遍延长,应收账款减值计提增加。从单季度趋势看,综合毛利率从去年四季度触底7.17%,目前回升至13.26%,从盈利表现看,硅片-电池-组件环节应该是板块中最先触底的。目前美国“双反”终裁已定,后续需要关注欧洲“双反”结果以及国内光伏扶持政策,在利空释放之后,组件板块有望先于其他环节反弹。

图表1:重点硅片-电池-组件企业2011年、2012年前三季度经营情况(单位:百万元,%)

1)海润光伏

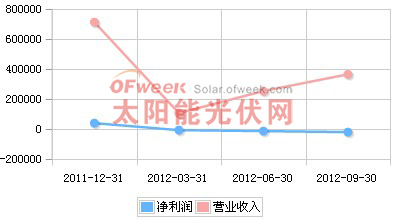

公司2012年前三季度实现营业收入36.56亿元,同比减少31.74%;归属于上市公司股东净利润-1.99亿元,同比减少161.25%,EPS为-0.19元。其中三季度单季实现营业收入11.14亿元,同比减少44.30%;归属于上市公司股东净利润-6368万元,同比减少168.19%,EPS为-0.06元。公司三季报业绩符合预期。

毛利率创新低,业绩拐点仍需等待:在供求失衡的背景下,以量补价的经营策略使得公司盈利能力降至谷底;公司毛利率从今年一季度的4.4%提高至二季度的11.4%后,三季度大幅回落至2.3%,为单季新低。为开拓新市场,公司的销售费用率较上半年的1.8%增长了0.7个百分点;管理费用率稳定在6.2%,而财务费用率从一季度的5.0%以及二季度的8.2%下降至三季度的4.0%;整体而言,公司业绩拐点仍需等待。

资产负债率小幅攀升,定增预案等待批复:为开发电站,公司从银行融资力度加大,三季度末的资产负债率已达74.4%;应收账款为21.07亿元,经营活动现金流单季净流入3248万元。此前上报的定增预案,仍在等待证监会批复。

重心从制造向应用转移:自8月份以来,公司陆续公告了新疆柯坪20MW电站、甘肃金昌20MW电站、与国电电力合资建设的共109MW电站、与ESPEROS.A.合资的罗马尼亚20MW电站、收购美国0.5MW电站等项目。目前公司投资电站总计超过400MW,电站转让收益将是今明两年公司利润的主要来源。

图表2:海润光伏2011年Q4-2012年Q3营收趋势

推荐阅读

推荐阅读

最新活动

最新活动- more

新闻排行榜

新闻排行榜

- 日榜

- 周榜

- 月榜

-

1 中美发表《应对气候危机联合声明》

- 中国气候变化事务特使解振华与美国总统气候问题特使约翰克里于2021年4月1516日在上海举行会谈,讨论气候危机所涉问题。会谈结束后,双方发表声明如下:一、中美致力于相互合作并与其他国家一道解决气候危机,按其严

-

2 一季度光伏电站投资超65GW:华能霸气“圈地”20GW,一体化项目投资占比七成

- 2060碳中和目标引领下,我国能源结构调整迫在眉睫。2021年,我国同时迈入碳中和元年和十四五开局之年,十四五也被认为是我国实现碳达峰、碳中和的关键时期。在此背景下,作为能源革命主力军的光伏受到了国家以及地方

-

3 光伏产业2021年1月产能产量月报

- 根据索比咨询调查数据显示,2021年1月,光伏各环节产量产出平稳。今年1月份光伏硅片产能为317.75GW,产量约为16.47GW;电池片产能为278GW,产量约为16GW;组件产能为217.6GW,产量约为16.2GW。从数据来看,硅片至组件

-

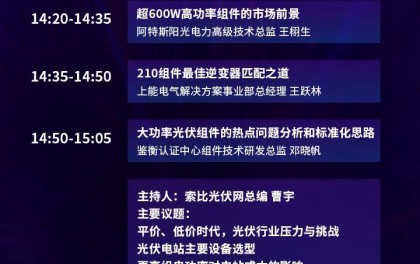

4 【日程发布】超高功率产业链创新技术研讨会

- 4月20日,600W+光伏开放创新生态联盟将组织主办超高功率产业链创新技术研讨会暨联盟年度会议,届时天合光能、东方日升、阿特斯、上能电气、中环股份、鉴衡认证等联盟成员以及设计院、EPC、开发单位、产业链各环节企

-

1 中美发表《应对气候危机联合声明》

- 中国气候变化事务特使解振华与美国总统气候问题特使约翰克里于2021年4月1516日在上海举行会谈,讨论气候危机所涉问题。会谈结束后,双方发表声明如下:一、中美致力于相互合作并与其他国家一道解决气候危机,按其严

-

2 一季度光伏电站投资超65GW:华能霸气“圈地”20GW,一体化项目投资占比七成

- 2060碳中和目标引领下,我国能源结构调整迫在眉睫。2021年,我国同时迈入碳中和元年和十四五开局之年,十四五也被认为是我国实现碳达峰、碳中和的关键时期。在此背景下,作为能源革命主力军的光伏受到了国家以及地方

-

3 光伏产业2021年1月产能产量月报

- 根据索比咨询调查数据显示,2021年1月,光伏各环节产量产出平稳。今年1月份光伏硅片产能为317.75GW,产量约为16.47GW;电池片产能为278GW,产量约为16GW;组件产能为217.6GW,产量约为16.2GW。从数据来看,硅片至组件

-

4 【日程发布】超高功率产业链创新技术研讨会

- 4月20日,600W+光伏开放创新生态联盟将组织主办超高功率产业链创新技术研讨会暨联盟年度会议,届时天合光能、东方日升、阿特斯、上能电气、中环股份、鉴衡认证等联盟成员以及设计院、EPC、开发单位、产业链各环节企

-

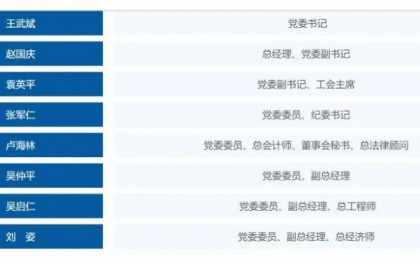

1 三峡新能源换帅:王武斌任党委书记、董事长人选

- 3月31日上午,三峡新能源召开干部大会,宣布了三峡集团党组关于三峡新能源主要领导调整的意见:王武斌同志任三峡新能源党委委员、书记,为董事、董事长人选。上述有关职务任免按相关法律和章程规定办理。目前三峡新

-

2 朱共山:保利协鑫硅料不再涨价,产业应互相扶持

- 索比光伏网讯:3月24日晚间,保利协鑫董事局主席朱共山宣布:为增强行业内外部信心,稳定产业供应,让光伏行业在平价元年顺利过渡,有效助力国家碳中和大目标,近期保利协鑫的硅料价格将不再上涨,并呼吁行业同类企

-

3 有国家补贴,收益率高,2021年不装光伏真要后悔?!

- 2021年不装光伏真要后悔了近年来,在农村屋顶上装光伏,成为了一股潮流。2021年有可能是户用光伏补贴的最后一年,今年不装,可能就再也没机会享受国家补贴了。因此,今年的户用光伏可能需要抢装。一、家庭光伏电站收

-

4 户用光伏确有补贴!国家能源局就2021年风电、光伏发电开发建设事项征求意见

- 日前,国家能源局综合司就2021年风电、光伏发电开发建设有关事项一文向各省以及部分投资商征求了意见。根据文件,2021年风电、光伏发电量占全社会用电量的比重达到11%左右。需要注意的是,该文件仅为征求意见稿,后

-

5 新建户用光伏仍有3分/kWh补贴!国家发改委发布2021光伏电价征求意见稿

- 近日,国家发展改革委发布了《关于2021年新能源上网电价政策有关事项的通知(征求意见稿)》,对新建光伏项目的电价、补贴情况进行明确。索比光伏网为您整理了以下重点:1.2021年起,对新备案集中式光伏电站、工商业分