2007年中国太阳能硅片产量产值高速递增

发表于:2007-08-16 09:52:00

根据《2007年中国太阳能硅片硅锭产业链研究报告》的数据,2006年中国太阳能硅片的出货量为399.4兆瓦,比2005年的143.9兆瓦递增177.6%,预计2007年出货量将达到927.6兆瓦,比2006年强势递增132.2%。

尽管太阳能硅片的出货量递增迅速,但没有太阳能电池产量产能的递增速度快,因此硅片依然处于缺货状态,而且由于原材料的涨价和硅片缺货导致硅片的价格从2005年的2.15美元/瓦递增到2006年的2.25美元/瓦,2007年上半年价格已经涨到2.38美元/瓦,预计2007年的价格不会下降,而且下半年不排除还有上涨的空间,因此预计2007年的价格将达到2.40美元/瓦。而供需方面则是,2005年的供需缺口约16兆瓦,而到2006年缺口扩大至140兆瓦,2007年缺口扩大至180兆瓦,根据《2007年中国太阳能硅片硅锭产业链研究报告》的预测,2008年及未来的时间内缺口依然存在,但由于太阳能电池或者组件的价格将持续下跌,因此导致硅片的价格也有一定的下降,但降幅不大,由于可以预见的供需缺口及需求的强势递增,国内不断有新的硅片企业产生,而且目前的硅片企业也在大势采购新设备扩充产能产量,尽管产能的递增容易,但由于硅料的瓶颈短时间内无法解决,因此产量的递增并没有产能递增迅速,2006年太阳能多晶硅硅片的出货量约110兆瓦,而太阳能单晶硅片的出货量280兆瓦多,明显多于多晶硅硅片的出货量,这个情况跟国际市场的情况恰好反过来,国际市场是多晶硅硅片几乎是单晶硅硅片的2倍,而国内市场单晶硅硅片几乎是多晶硅硅片的2.7倍,出现这种情况的原因主要是国内从事单晶硅硅片的企业远多于多晶硅硅片,而且单晶硅拉晶炉国产设备成熟,容易上线生产,而多晶硅铸锭炉必须进口,价格昂贵。

但是这种情况到2012年将会改变,根据《2007年中国太阳能硅片硅锭产业链研究报告》的预测,2012年多晶硅硅片的产量多于单晶硅硅片的量,主要是一些超大型项目的启动增加了多晶硅硅片的出货量,另外一个方面也是由于需求端的推动,多晶硅的价格便宜及性能满足要求。2005年国内硅片的产值约309百万美元,而2006年的产值比2005年递增191%达到899百万美元,2007年预计比2006年递增148%达到2226百万美元,未来依然保持一个较高的速度递增。

产能利用率方面,由于原材料方面的限制,尽管硅片下游客户需求强劲,但平均产能利用率依然低于50%,未来产能利用率逐步递增,根据《2007年中国太阳能硅片硅锭产业链研究报告》数据,2012年左右产能提升到60%以上。由于中国是全球范围最大的电池生产基地之一,因此大部分的硅片都是国内销售,但也有大约20%左右的出货量出口到海外市场,台湾地区是海外市场采购量最大的地区之一,欧美日韩也有一定的销量。

原材料方面,由于硅料短缺及大部分多晶硅企业的订单已经排到2008年之后,因此大部分的硅料都是购买回收料或者一些贸易商手中的散货高价料。部分知名度高而且实力较强的企业(如晶龙 赛维 天威英利 天合等)签订一些硅料长单,但大部分的硅料供货周期都是从2009年开始,因此2007年和2008年的硅料来源依然是回收料或者散货市场的硅料为主体。另外,硅片企业的利润率普遍高于电池企业,而且有些企业的利润率超过30%,因此吸引了众多的投资机构进入硅片领域,而且由于硅片生产线的设备提供商能够提供贴身的交钥匙工程服务,因此很多投资者只要具有资本,基本确定下游的客户,同时联系了一些上游的硅料就可以切入硅片生产和销售,而实际情况也确实如此,大部分巨资投入这个领域的项目都是2005-2007年8月之间确定的,未来依然会有不少的资本或者投资者介入。但竞争也会因此加剧,研究组认为具有原材料解决能力的新进入者将在竞争中占据优势。

尽管太阳能硅片的出货量递增迅速,但没有太阳能电池产量产能的递增速度快,因此硅片依然处于缺货状态,而且由于原材料的涨价和硅片缺货导致硅片的价格从2005年的2.15美元/瓦递增到2006年的2.25美元/瓦,2007年上半年价格已经涨到2.38美元/瓦,预计2007年的价格不会下降,而且下半年不排除还有上涨的空间,因此预计2007年的价格将达到2.40美元/瓦。而供需方面则是,2005年的供需缺口约16兆瓦,而到2006年缺口扩大至140兆瓦,2007年缺口扩大至180兆瓦,根据《2007年中国太阳能硅片硅锭产业链研究报告》的预测,2008年及未来的时间内缺口依然存在,但由于太阳能电池或者组件的价格将持续下跌,因此导致硅片的价格也有一定的下降,但降幅不大,由于可以预见的供需缺口及需求的强势递增,国内不断有新的硅片企业产生,而且目前的硅片企业也在大势采购新设备扩充产能产量,尽管产能的递增容易,但由于硅料的瓶颈短时间内无法解决,因此产量的递增并没有产能递增迅速,2006年太阳能多晶硅硅片的出货量约110兆瓦,而太阳能单晶硅片的出货量280兆瓦多,明显多于多晶硅硅片的出货量,这个情况跟国际市场的情况恰好反过来,国际市场是多晶硅硅片几乎是单晶硅硅片的2倍,而国内市场单晶硅硅片几乎是多晶硅硅片的2.7倍,出现这种情况的原因主要是国内从事单晶硅硅片的企业远多于多晶硅硅片,而且单晶硅拉晶炉国产设备成熟,容易上线生产,而多晶硅铸锭炉必须进口,价格昂贵。

但是这种情况到2012年将会改变,根据《2007年中国太阳能硅片硅锭产业链研究报告》的预测,2012年多晶硅硅片的产量多于单晶硅硅片的量,主要是一些超大型项目的启动增加了多晶硅硅片的出货量,另外一个方面也是由于需求端的推动,多晶硅的价格便宜及性能满足要求。2005年国内硅片的产值约309百万美元,而2006年的产值比2005年递增191%达到899百万美元,2007年预计比2006年递增148%达到2226百万美元,未来依然保持一个较高的速度递增。

产能利用率方面,由于原材料方面的限制,尽管硅片下游客户需求强劲,但平均产能利用率依然低于50%,未来产能利用率逐步递增,根据《2007年中国太阳能硅片硅锭产业链研究报告》数据,2012年左右产能提升到60%以上。由于中国是全球范围最大的电池生产基地之一,因此大部分的硅片都是国内销售,但也有大约20%左右的出货量出口到海外市场,台湾地区是海外市场采购量最大的地区之一,欧美日韩也有一定的销量。

原材料方面,由于硅料短缺及大部分多晶硅企业的订单已经排到2008年之后,因此大部分的硅料都是购买回收料或者一些贸易商手中的散货高价料。部分知名度高而且实力较强的企业(如晶龙 赛维 天威英利 天合等)签订一些硅料长单,但大部分的硅料供货周期都是从2009年开始,因此2007年和2008年的硅料来源依然是回收料或者散货市场的硅料为主体。另外,硅片企业的利润率普遍高于电池企业,而且有些企业的利润率超过30%,因此吸引了众多的投资机构进入硅片领域,而且由于硅片生产线的设备提供商能够提供贴身的交钥匙工程服务,因此很多投资者只要具有资本,基本确定下游的客户,同时联系了一些上游的硅料就可以切入硅片生产和销售,而实际情况也确实如此,大部分巨资投入这个领域的项目都是2005-2007年8月之间确定的,未来依然会有不少的资本或者投资者介入。但竞争也会因此加剧,研究组认为具有原材料解决能力的新进入者将在竞争中占据优势。

推荐阅读

推荐阅读

最新活动

最新活动- more

新闻排行榜

新闻排行榜

- 日榜

- 周榜

- 月榜

-

1 屋顶光伏租金35元/年/块!山东平原县发改局下发《整县屋顶光伏开发明白纸》

- 4月18日,山东省平原县发改局下发《整县屋顶光伏开发明白纸》,对整县统一开发屋顶分布式光伏、个人开发屋顶光伏的风险、屋顶租赁协议签订方式、屋顶租赁标准价格等问题做出了详细解答。

-

2 面积接近一个新加坡!青海塔拉滩光伏电站照亮“阳光之路”

- 2012年的时候,我国首个千万千瓦级太阳能发电基地在塔拉滩开始修建,从最初的77.9平方公里,建设到现在,总面积已经达到了609.6平方公里,这是个什么概念呢?和新加坡的国土面积差不多大。正因为如此,青海塔拉滩光伏发电站已经成为了中国最大的光伏发电基地。

-

3 三峡能源高管变动:吕东任副总经理

- 近日,三峡能源(600905)发布公告称,公司高管发生人事变动。具体事项如下:吕东上任副总经理职位,上任时间为2022年5月20日。任期自本次董事会审议通过之日起至第一届董事会任期届满时止。

-

4 中共中央办公厅、国务院:巩固提升农村电力保障水平,发展太阳能、风能等清洁能源

- 《方案》中强调,实施乡村清洁能源建设工程。巩固提升农村电力保障水平,推进城乡配电网建设,提高边远地区供电保障能力。发展太阳能、风能、水能、地热能、生物质能等清洁能源,在条件适宜地区探索建设多能互补的分布式低碳综合能源网络。

-

5 协鑫科技:A股上市计划稳步推进,颗粒硅产能布局或将提速

- 5月23日,协鑫科技(HK:03800)发布公告称,董事会现正考虑及探讨本公司于A股上市的可能性。董事会认为,建议发行A股将为本集团提供不同的方案以应付其资金需求,加快本集团的发展,从而促进股东回报的可持续增长。

-

1 屋顶光伏租金35元/年/块!山东平原县发改局下发《整县屋顶光伏开发明白纸》

- 4月18日,山东省平原县发改局下发《整县屋顶光伏开发明白纸》,对整县统一开发屋顶分布式光伏、个人开发屋顶光伏的风险、屋顶租赁协议签订方式、屋顶租赁标准价格等问题做出了详细解答。

-

2 面积接近一个新加坡!青海塔拉滩光伏电站照亮“阳光之路”

- 2012年的时候,我国首个千万千瓦级太阳能发电基地在塔拉滩开始修建,从最初的77.9平方公里,建设到现在,总面积已经达到了609.6平方公里,这是个什么概念呢?和新加坡的国土面积差不多大。正因为如此,青海塔拉滩光伏发电站已经成为了中国最大的光伏发电基地。

-

3 三峡能源高管变动:吕东任副总经理

- 近日,三峡能源(600905)发布公告称,公司高管发生人事变动。具体事项如下:吕东上任副总经理职位,上任时间为2022年5月20日。任期自本次董事会审议通过之日起至第一届董事会任期届满时止。

-

4 中共中央办公厅、国务院:巩固提升农村电力保障水平,发展太阳能、风能等清洁能源

- 《方案》中强调,实施乡村清洁能源建设工程。巩固提升农村电力保障水平,推进城乡配电网建设,提高边远地区供电保障能力。发展太阳能、风能、水能、地热能、生物质能等清洁能源,在条件适宜地区探索建设多能互补的分布式低碳综合能源网络。

-

5 协鑫科技:A股上市计划稳步推进,颗粒硅产能布局或将提速

- 5月23日,协鑫科技(HK:03800)发布公告称,董事会现正考虑及探讨本公司于A股上市的可能性。董事会认为,建议发行A股将为本集团提供不同的方案以应付其资金需求,加快本集团的发展,从而促进股东回报的可持续增长。

-

1 1.849~1.895元,一道、晶科、天合、晶澳等8企入围华润5.1GW组件集采

- 5月9日,华润电力第四批光伏项目光伏组件设备集中采购发布中标候选人公示。据悉,本次招标规模共计5.1GW,组件招标规格方面,除标包5包含100MW功率不低于545W的单面组件外,其余各标段基本选用540W及以上双面双玻组件。同时,标包6特别提出,组件宽度应为1133±2mm,基本确定为182组件,其余标包并未提出相关要求。交货期为签订采购合同且收到备料款后30日内第一批货到现场。

-

2 德州:叫停租赁他人屋顶建设光伏项目

- 德州市发改委、德州市行政审批服务局、国网山东省电力公司德州供电公司发布关于进一步做好屋顶分布式光伏发电项目建设管理工作的通知。文件明确为进一步规范德州市光伏发电项目建设和运行管理,对于自然人利用自有住宅及其住宅区域内建设的分布式电源发电项目,由供电公司代为行政审批服务部门备案,审批后由供电公司出具接入系统方案,按照方案要求开展项目建设;

-

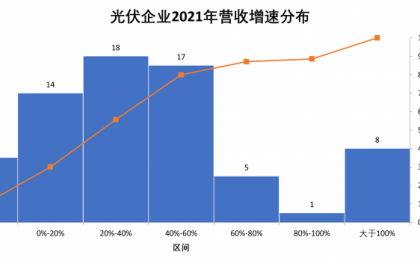

3 光伏企业2021年报总结:主产业链两极分化,设备厂商成隐形赢家

- 导读:随着五一假期前各大光伏龙头企业相继发布2021年度报告,历时4个月之久的年报季正式落下帷幕。为了客观反映2021年光伏行业的整体运行情况,索比光伏网在A股市场中选取了70家具有代表性且光伏业务在整体营收中占

-

4 总投资238亿!协鑫集团、东源科技20万吨颗粒硅项目落户乌海

- 5月9日,乌海市人民政府与协鑫集团有限公司、内蒙古东源科技有限公司就总投资238亿元建设颗粒硅及配套下游产业一体化项目举行签约仪式。市委书记唐毅,市委常委、常务副市长贾庆东,市委常委、副市长胡善顺,协鑫及东源公司领导出席签约仪式。

-

5 组件再涨!价格再返2元时代

- 本周组件价格再次全线上涨。地面电站单晶166双面1.89元/W,单晶182双面1.95元/W,单晶210双面1.95元/W;分布式电站单晶166单面1.87元/W,单晶182单面1.93元/W,单晶210单面1.93元/W。

>

>