根据2017年底的单多晶硅片产能及2018年主要硅片企业的扩产计划,预计2018年金刚线需求为5000-6000万公里/年。

2017年全球光伏新增装机容量102GW,同比增长37%。国内新增规模53GW,同比增加53.6%,占全球新增装机量的52%。

国内硅片产量约为188亿片,折合产量为87.6GW,同比增加39%,约占全球硅片产量83%,其中单晶硅片产量为60亿片。

硅片是金刚线的直接下游,按照每瓦太阳能光伏硅片切割需要耗用金刚石线约0.5-0.6米测算,2017年耗线量约为4380-5260万公里,月需求在365-438万公里。

— 前期需求爆发因素 —

从金刚线下游应用来看,95%以上为硅片与蓝宝石切割。全球金刚线行业需求将在多重因素叠加下爆发,

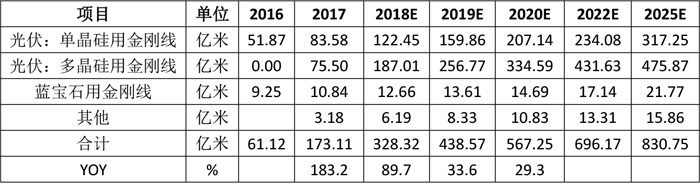

1、单晶硅:单晶硅金刚线切割率已经接近100%,未来对金刚线需求的提升主要体现在单晶硅光伏装机量的提升上,我们预计其至 2020 年将达到 40%,中性情境下测算到 2020 年单晶硅金刚线需求将达 207 亿米,2017-2020 年 CAGR为 35.33%;

2、多晶硅:黑硅+金刚线+PERC 技术将推动金刚线在多晶硅中应用普及,我们预计多晶硅金刚线切割渗透率将从2016 年接近 0%提升至 2020 年 50%以上,中性情境下测算 2020年需求将达 335 亿米,2017-2020 年 CAGR 为 64.25%;

3、蓝宝石:LED 衬底领域蓝宝石切割需求每年稳步增长,消费电子领域蓝宝石切割将逐步提升,整体需求 2020 年将达 14.7 亿米。合计需求,预计到 2020 年金刚线全球总需求将达到 567 亿米,2017-2020 年 GAGR 为 48.53%。

(全球金刚线需求2020年将达567亿米)

数据来源:方正证券研究所

— 供给缺口呈缩小态势,金刚石线未来转向质量竞争 —

预计2018年金刚石线市场供不应求的局面将大致转换为供需平衡。以晶硅组件全行业产能90GW、蓝宝石行业需求增长率30%测算,2018年金刚线市场需求约为3078万千米。而2017年至2018年间假设所有金刚石线各主要生产公司募投项目均能如期陆续建成投产且得到下游客户认可放量的情况下,以电镀金刚石线各主要厂商扩产计划预计,2018年总产能乐观预计可达3058万千米,在乐观情况下,供给缺口将得到修复。

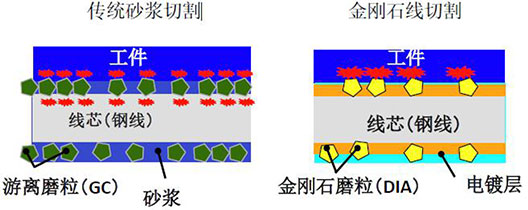

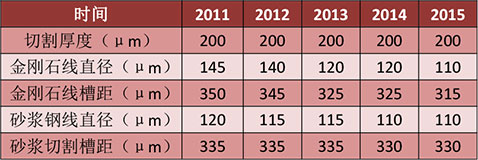

近几年金刚线线径以每年5-10μm的速度持续减小,目前主流金刚线线径已经降至70μm,金刚线细线化趋势明显,已达到树脂金刚线最小线径的瓶颈,树脂金刚线未来将由于无法达到生产要求而被淘汰,因此目前主流厂商扩产计划均为电镀金刚线。

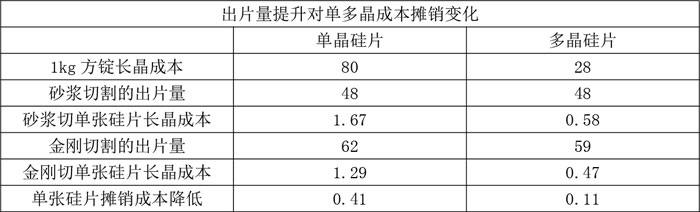

此后,晶硅切片行业因效率提升可能面临产能过剩的局面。2018年预计多晶硅全行业将采用改造原有机器及购入专机两种方式完成金刚石线切割设备替换,并在改造机折旧年限到期后全行业替换为金刚石切割专机。由于金刚石线切割带来实际产能提升超70%,加上黑硅及PERC等技术亦带来产能提升,估计晶硅切片全行业产能将达到约160GW。但是考虑到未来市场终端合理产能需求约为80GW至100GW,因此,行业中部分产能可能转移到陶瓷、特种玻璃切割等领域或面临淘汰。

光伏“领跑者”计划助力光伏产业技术升级,电池硅片性能要求不断提高,同时硅片行业产能过剩、竞争更为激烈,硅片切片行业转入质量竞争。2015年,能源局牵头,推动实行“领跑者计划”以促进进光伏技术产品应用和产业升级,首批1GW大同示范基地运行效果良好,第二批项目将在9月30日前陆续并网,第三批项目2017年底有望推出。领跑者计划在技术进步和降低电价方面发挥了重要作用,目前市场上的主流组件功率由60片的255W升至275W,增长速度大大高于5W/年的常规进程。能源局每年实行光伏扶持专项计划,“领跑者”计划将通过建设先进技术光伏发电示范基地、新技术应用示范工程等方式实施。同时,未来在政府财政支持和采购中,也将优先使用“领跑者”企业所开发的技术及生产的产品。“领跑者”对于使用的供应商都有较高要求,如使用的光伏组件功率需要达到一定标准,单晶电池组件至少达到295W,多晶电池组件至少达到280W等等。电池硅片性能要求的提高必将带动金刚石线的更新换代。

随着供给缺口的不断缩小、光伏发电平价上网带来的降本压力以及“领跑者”计划的技术推动力,预计金刚石线行业未来也将转向质量竞争,掌握先进制造技术的金刚线企业将获取较高盈利水平。2016年,我国硅片切片机所使用的金刚石线以80微米和70微米为主,2017年,部分单晶用户已经开始批量使用60微米的电镀金刚石线。通过钢线端的预测,预计2018年下半年50微米电镀金刚石线将得到批量供应,细线化趋势明显。硅片端的进步对金刚石线的质量性能提出越来越高的要求,高密度、高耐磨、高圆度同样是未来金刚石线的发展趋势。与此同时,多晶硅中金刚石线切割的应用普及化决定了对用线更为苛刻的约束,产品需要能够应对多晶结构中的硬质点。另外,金刚石切线中的重要隐患在于断线带来的外观破坏(主要是色差),这就要求金刚石线朝低断线率方向发展。随着各大企业募投扩产项目的落实,未来市场上金刚石线供给量将大大增加,而产品性能过硬的企业将能够真正适应硅片端的更新换代,提升盈利水平,产品质量有缺陷的企业将面临被淘汰的风险。

市场竞争加剧下的企业格局

尽管相较于三四年前,国内金刚线价格已经一降再降,但对于仍有较高的业务毛利率的金刚线企业而言,这远没走到终点。

今年一季度,国内金刚线已经由去年的“一线难求”转变为“供过于求”,并且金刚线价格已经不再坚挺。去年金刚石线锯的火爆行情,引发各竞争对手的竞相扩产,以及更多的市场参与者进入,前期供不应求的市场供需格局已转变,产品价格及毛利率存在下降风险。

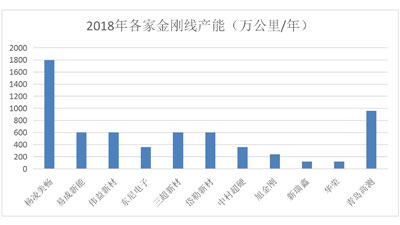

争相扩产,是国内金刚线企业竞争激烈的重要体现,以产能数据为参考,国内金刚线竞争格局可用“一超多强”来形容。

杨凌美畅凭借其巨大的产能和市占率数据,在金刚线市场一骑绝尘,并且保持了凶猛的产能扩张节奏。截至今年一季度,杨凌美畅金刚线年产能为180亿米。据悉,该企业还计划今年6月份建成投产“美畅科技”二期扩产项目,届时杨凌美畅的总产能将达到惊人的240亿米。

杨凌美畅之后,就是金刚线“三剑客”。随着三超新材、岱勒新材、东尼电子三家企业IPO顺利完成,各募投项目如期进行。根据测算,三家企业2017年底已投运的产能数据分别为14.7亿米、20.6亿米、26亿米。

东尼电子是“三剑客”中产能扩张步伐最为激进的一家。该公司在近期接受机构投资者调研时表示,一季度其根据金刚线市场供求情况有相应扩产。根据相关数据预测,截至今年底,东尼电子的产能或达到80亿米。

岱勒新材于今年3月份公布发行可转换公司债券预案,拟募集2.1亿元投资于年产60亿米金刚石线产业化项目。该项目建设期为1.5年,届时岱勒新材总产能将超过80亿米,可与东尼电子持平。三超新材则在2017年年报中披露,“2018年公司将继续稳步、持续扩充金刚线产能,力争租赁厂房扩产项目尽快全面达产,二期厂房基建按计划交付使用,并根据市场情况稳步、持续推进二期厂房扩产项目建设。”据此估计,三超新材2018年产能有望达到30亿米。

此外,易成新能利用自有资金加快实施60亿米电镀金刚线和20亿米超细金刚线项目;恒星科技使用募投资金于2017年3月立项“年产60亿米超精细金刚线项目”;天原集团今年1月份对外宣布通过子公司天蓝化工出资0.40亿元,与多方合作设立新公司,投资建设金刚线项目;新三板企业高测股份则通过发行股份的方式募资0.70亿元,用于年产6.6亿米金刚线生产项目。

根据各企业的公开资料初步测算,包括杨凌美畅、岱勒新材、三超新材等10多家国内主要金刚线生产企业2016年的总产能仅75亿米左右,而2018年,这个数据将一跃攀升至约400亿米产能,增长超过4倍。

随着国产金刚线的崛起以及下游光伏行业平价上网周期渐近,下游龙头企业甚至出现了争夺优质金刚线供应商的情况。

岱勒新材近些年的主要客户信息显示,隆基股份及其关联公司于2014年至2016年不断加大对岱勒新材金刚线产品的采购,并成为其2016年第一大客户。这期间,协鑫集团旗下企业江苏协鑫硅材料也有采购,但采购金额与隆基股份呈此消彼长的关系。

不过,协鑫集团旗下另一家企业苏州协鑫光伏科技及其关联公司取代隆基股份及其关联公司成为岱勒新材2017年的第一大客户。报告期内,岱勒新材从苏州协鑫光伏科技获得的销售收入为0.74亿元,占年度销售总额比例为17.09%。且年报进一步显示,隆基股份及其关联公司已经从岱勒新材前五大客户群中消失。

岱勒新材今年3月份披露的一份年度销售框架协议显示,苏州协鑫光伏科技已经将其扶上其重要的金刚线供应商之位。根据销售框架协议,苏州协鑫光伏将于2018年3月1日至2019年2月28日期间,向岱勒新材采购合同价格约为5.50亿元的电镀金刚线。这一金额已经超过岱勒新材2017年全年度的营业收入。

协鑫集团旗下企业疑似也在加大对东尼电子金刚线产品的采购力度。在招股说明书中,东尼电子表示其已积累了包括隆基股份、晶龙集团等在内的优质客户。而在该公司2017年年报中,东尼电子披露其与保利协鑫能源、晶龙集团建立合作关系,隆基股份只字未提。

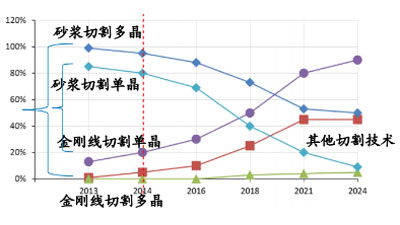

对于金刚线企业而言,多晶硅企业是其今年重点关注的客户拓展方向。光伏业协会的数据显示,2017年金刚线在单晶硅的渗透率已达到100%,这意味着新客户的拓展空间几乎为零,其金刚线需求的增长只能依赖于单晶硅片在硅片市场中市占率的提升。而金刚线去年在多晶硅的渗透率仅为35%,这便成为金刚线需求的一大增长力。

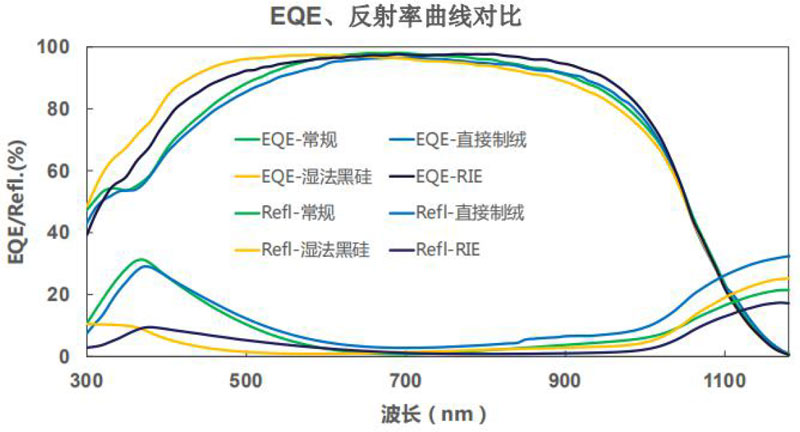

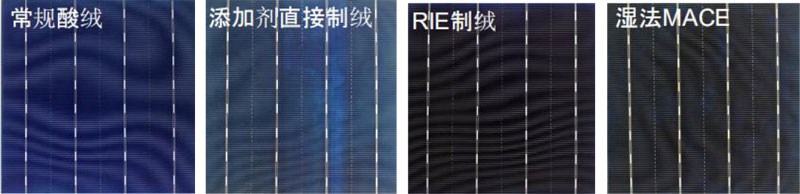

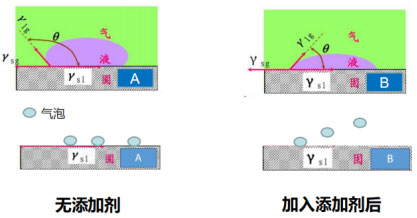

(四)不同金刚线切割多晶硅片制绒技术路线对比

(四)不同金刚线切割多晶硅片制绒技术路线对比